El decreto publicado el 19 de diciembre de 2025 establece estímulos fiscales para regularizar adeudos de agua, predial y multas en la CDMX.

Sergio Alejandro Ríos Alonso

Con base en el Paquete Económico 2026, se estima que los ingresos presupuestarios del sector público alcancen aproximadamente 8.7 billones de pesos.

Nicolás Domínguez García

La preparación y presentación de la ISSIF inciden en la forma en que la autoridad analiza la información fiscal, evalúa riesgos y ejerce sus facultades.

Sergio Nava Camacho

Las personas morales residentes en México están obligadas a presentar un aviso en el RFC cada vez que sus socios, accionistas o asociados sean modificados.

Jorge León Manzanilla Cañizares

La capitalización de pasivos permite convertir deudas con socios en capital social y fortalecer la estructura financiera sin afectar el flujo de efectivo.

Eduardo Estrada Borja

En la repatriación de capitales se debe realizar un análisis previo, especialmente en lo relativo a documentación de origen y trazabilidad de recursos.

Omar Quiroz Santiago

La legitimidad de la fiscalización algorítmica en el sistema tributario mexicano exige claridad jurídica, supervisión efectiva y respeto de derechos humanos.

Leticia Anahí Montes de Oca García

La LISR permite deducir créditos incobrables, siempre que se cumplan formalidades según el monto y que se documente la imposibilidad de cobro.

Eduardo Estrada Borja

Con las reformas a las contribuciones locales, los estados fortalecen su recaudación con incrementos de tasas, creación de impuestos y ajustes técnicos.

Rodrigo Farías García, Emiliano Fajardo Sotelo

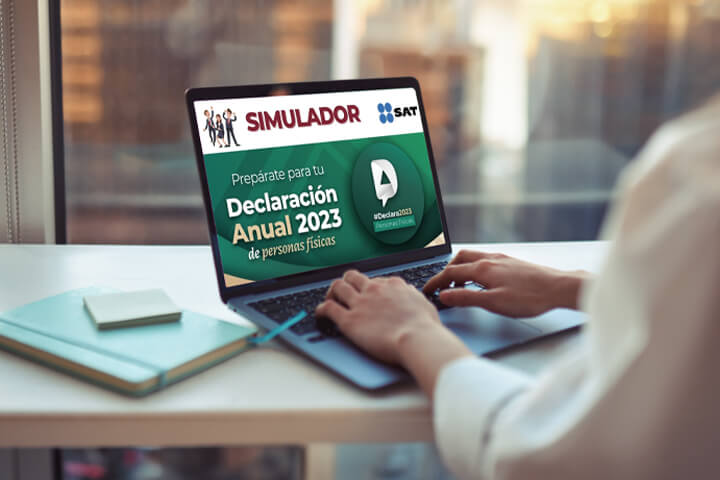

El simulador del SAT permite realizar una revisión anticipada de información precargada, como pagos provisionales, PTU pagada, retenciones enteradas y CFDI.

Graciela Rojas Mejía

La incorporación de IA y la gobernanza algorítmica tributaria en México deben construirse sobre los pilares de transparencia, equidad y legalidad.

Marco Antonio Balderas Tapia

Los créditos incobrables afectan la liquidez, rentabilidad y solvencia de las empresas, y pueden ser deducibles del ISR, reduciendo la carga tributaria.

Paulo Cesar Robles Méndez

En la LIF 2026 se prohíbe a aseguradoras acreditar el IVA en indemnizaciones, un cambio significativo que impactará en el costo de las primas de seguros.

Federico Tercero Garza Torres, Ana Karen Alomía Castelo

Se anticipa una disminución en la recaudación del IEPS por concepto de bebidas energizantes, con un decremento de 145.7 millones de pesos en 2026.

Eduardo Estrada Borja

Una capitalización deficiente o mal integrada implica riesgos fiscales, legales y contables de alto impacto, exponiendo a las Pymes al foco fiscal del SAT.

Olivia Blas Rivero

El cierre fiscal 2025 requiere una visión integral que abarque aspectos legales, tributarios, laborales, societarios, financieros y de compliance.

Guadalupe Santos Moreno

El énfasis excesivo en validaciones formales del CFDI 4.0, relega la verificación de existencia, materialidad y razonabilidad económica de las operaciones.

Andrés Carrera Cué

La adecuada destrucción de inventarios puede contribuir a la eficiencia operativa, protección de marca, cumplimiento normativo y hasta beneficios fiscales.

Daniela Montserrat Bustamante Alva

La inconsistencia en el método de pago en los CFDI ocasionaría que una erogación se considere no deducible para los contribuyentes.

Eduardo Estrada Borja

La información, documentación y medios de convicción deben integrarse en expedientes de defensa previos ante arbitrariedades en requerimientos del SAT.

Iván Victor Flores Sánchez

Las cartas invitación forman parte de las facultades de gestión del SAT y versan sobre inconsistencias observadas en la información de los contribuyentes.

Mariel Hayde Uribe Hernández

Mientras que la CIF es un resumen para acreditar el RFC, la CSF es un documento oficial completo que refleja el estatus fiscal integral del contribuyente.

María Liliana Acosta Salazar

La CSF asegura que los CFDI lleguen puntuales y que las deducciones fiscales sean aceptadas; asimismo, es requerida para diversos trámites.

Arieman Ben Pandira Albarrán Monroy

La actualización del fisco a través de Factura SAT Móvil y SAT ID busca el acercamiento del contribuyente, aumentar el conocimiento y simplificar trámites.

Jorge León Manzanilla Cañizares

Si el patrón ficticio en el CFDI de nómina es clasificado como EFOS, el contribuyente podría ser sujeto de investigaciones, auditorías y revisiones extensas.

Geovanni Ramírez Morales

Detectar situaciones que generen responsabilidad solidaria para el adquirente evitará incurrir en infracciones fiscales que puedan derivar en multas.

Eduardo Estrada Borja

La trampa procesal sobre devoluciones obliga al contribuyente a dejar atrás estrategias reactivas y asumir una defensa fiscal preventiva, técnica y oportuna.

Federico Tercero Garza Torres, Ana Karen Alomía Castelo

Las Fibras E son vehículos de inversión para el financiamiento de proyectos en los sectores energético y de infraestructura para el desarrollo nacional.

Ariana Elizabeth Martínez Molina

Dentro de la regulación mexicana no existen beneficios fiscales en concreto para las cooperativas en el cumplimiento de sus obligaciones tributarias.

Norma Martín Quintana

Las donatarias deben implementar políticas de identificación y registro de partes relacionadas, documentar transacciones y realizar auditorías periódicas.

José Carlos Romero Cuéllar

Podría generarse un acto de molestia por parte del SAT si las operaciones de factoraje financiero no se analizan y documentan correctamente.

Eduardo Estrada Borja

La autoridad fiscal busca que la información que sustenta la devolución de saldos a favor o pagos de lo indebido se respalde con operaciones existentes.

José Luis Sánchez García

El establecimiento de los Polos del bienestar representa un reto para la descentralización industrial y el impulso al crecimiento regional en México.

Roberto Iván Colín Mosqueda

La sucesión testamentaria debe acompañarse de una planeación patrimonial a fin de anticipar implicaciones legales y fiscales para las partes involucradas.

Jorge Téllez Salgado, Salvador Natanael García Lozada

La contabilidad de las donatarias debe separar donativos restringidos y no restringidos para conocer si existen restricciones o condiciones en su empleo.

Mario Espadas Sánchez

Aunque las donatarias autorizadas no determinen remanente distribuible, sí deben realizar una declaración anual de ingresos y erogaciones.

Alejandro Gualito Hernández

Se debe llevar un control del uso de recursos obtenidos mediante financiamiento para demostrar al SAT que el dinero se utilizó en el desarrollo del negocio.

Eduardo Estrada Borja

En las donatarias autorizadas, una relación laboral y la prestación de servicios se diferencian por implicaciones legales, fiscales y de seguridad social.

Manuel Jesús Cárdenas Espinosa

Los errores en los datos precargados en el portal del SAT podrían resultar en una devolución incompleta de saldos a favor por parte de la autoridad.

Edyth Ramírez Sánchez

El estímulo en materia del IVA para empresas de hotelería y conexos en México tiene la finalidad de promover y favorecer el turismo de negocios en el país.

Roberto Iván Colín Mosqueda

La LISR establece que existen pagos considerados como dividendos fictos cuando una erogación no deducible beneficia a los socios de una empresa.

Eduardo Estrada Borja

Para que las personas físicas recuperen saldos a favor de la declaración anual 2024, es necesario ingresar al portal del SAT y suministrar ciertos datos.

Roberto Vázquez Valdez

Los criterios normativos y no vinculativos buscan inhibir prácticas que la autoridad considera indebidas, como la elusión fiscal o simulación de actividades.

Oswaldo Méndez Álvarez

Al dejar de informar sobre la solicitud de acuerdo conclusivo, el SAT violenta el principio de progresividad sobre el acceso a la justicia alternativa.

Alberto Castelló Baquedano

Para definir el efecto fiscal que se dará a los instrumentos financieros derivados que se están utilizando, primero se deben clasificar en deuda o capital.

Eduardo Estrada Borja

El artículo 14.° de la LISR permite a los contribuyentes solicitar la reducción de sus pagos provisionales a partir del segundo semestre del ejercicio.

José Alberto Valverde Corona

Además de no incurrir en casos de capitalización delgada, se debe evaluar el impacto de la pérdida cambiaria derivada del financiamiento correspondiente.

Oswaldo Méndez Álvarez

La fecha límite para presentar la declaración informativa de actualización y estadística catastral de la CDMX es el 30 de junio de 2025.

Sergio Alejandro Ríos Alonso

El objetivo de los criterios no vinculativos es desincentivar a los contribuyentes a llevar a cabo prácticas fiscales agresivas o indebidas.

Eduardo Estrada Borja

La ausencia de razón de negocios constituye un elemento para que la autoridad considere la inmaterialidad de una operación y determine créditos fiscales.

Roberto Iván Colín Mosqueda

La queja ante la Prodecon es una instancia efectiva para el contribuyente ante la violación de sus derechos por parte de las autoridades fiscales.

Alejandro Javier Torres Rivero

Aunque la declaración anual de personas físicas debe presentarse durante abril, a lo largo del ejercicio se debió cumplir con pagos provisionales.

Ricardo Oviedo López

Las asociaciones religiosas en México deben cumplir ciertas obligaciones fiscales, sobre todo, cuando obtienen ingresos fuera de su actividad principal.

Gemma Sáez Banús

El Código Fiscal de la CDMX establece un trato diferenciado en la reducción de la tasa del ISN únicamente para micro y pequeñas empresas.

Eliseo Aguilar Florentino, Hugo Figueroa Ángeles

El cobro a usuarios de cruceros y escuelas de aviación responde a un objetivo recaudatorio, sin embargo, afecta considerablemente a empresas y trabajadores.

Virginia Ríos Hernández

La declaración de transparencia garantiza la confianza, así como la rendición de cuentas de las donatarias autorizadas ante el público y sus donantes.

Gemma Sáez Banús

Zacatecas fue el primer estado en establecer impuestos ecológicos en 2017; para el ejercicio 2025 lo harán 18 entidades, incluyendo el Edomex y la CDMX.

Óscar Adrián Hernández Flores, Sergio Alejandro Ríos Alonso

La presentación de la DISIF se hace junto con la declaración anual del ejercicio y sólo es obligatoria para contribuyentes bajo ciertos supuestos.

Eduardo Estrada Borja

El CFDI de retenciones con complemento de pagos al extranjero permite evitar problemas de deducción y posibles créditos fiscales para los contribuyentes.

José Luis Zamora Morales

El estímulo en materia de multas y recargos está enfocado en contribuyentes que no hayan excedido los 35 millones de pesos de ingresos acumulables.

Eduardo Estrada Borja

En la declaración anual de personas morales es necesario verificar pérdidas fiscales, saldos a favor, ingresos, deducciones y momentos de acumulación.

Ariana Elizabeth Martínez Molina

Se debe conocer el estándar para la emisión de CFDI, tener un control interno efectivo y revisar las listas negras del SAT respecto a operaciones simuladas.

Edgar Lira Pulido

Dentro de las contribuciones locales en 2025, existe mayor fiscalización por parte de la autoridad, aumento en las tarifas y la creación de nuevos impuestos.

Rodrigo Farías García, Emiliano Fajardo Sotelo

Las plataformas digitales de intermediación están obligadas a retener y enterar el IVA sobre las contraprestaciones depositadas en cuentas en el extranjero.

Juan Edgardo Beltrán Ávila

No presentar las declaraciones (periódicas o informativas) constituye una infracción en términos fiscales, la cual podría convertirse en una multa.

Eduardo Estrada Borja

La discrepancia fiscal permite al SAT detectar posibles ingresos no declarados mediante el análisis de las erogaciones realizadas por personas físicas.

Rodrigo Adrián Ramírez Venegas

El tratamiento de actos no objetos del IVA podría generar acreditamientos indebidos, solicitudes incorrectas de saldos a favor e, incluso, sanciones.

Angélica Leticia Valladares López

Los contribuyentes podrán deducir 100% del monto original de la inversión en bienes nuevos de activo fijo utilizados en la zona del Istmo de Tehuantepec.

Roberto Iván Colín Mosqueda

Es conveniente presentar la declaración anual, aunque no se esté obligado a ello, pues existe la posibilidad de obtener un saldo a favor del ejercicio.

Juan Edgardo Beltrán Ávila

Conocer las obligaciones fiscales previo al cierre fiscal permite acceder a beneficios, tal como la devolución del saldo a favor en la declaración anual.

Eduardo Estrada Borja

Aunque el SAT los equipara como sinónimos, el crédito comercial y el crédito mercantil reciben un tratamiento fiscal distinto.

Alfredo Efrén García Alcántara

Las sociedades que tengan el carácter de fusionadas estarán obligadas a presentar su declaración anual como consecuencia de la fusión.

Marco Antonio Castañeda García, Carlos Enrique Gómez Vizuet

Efectuar cruces de información, validar CFDI, atender los requisitos para deducciones, entre otros, permitirán un adecuado cierre fiscal 2024.

Eduardo Estrada Borja

La ley obliga a entidades, fideicomisos y figuras jurídicas a recabar, conservar, verificar y mantener disponible la información del beneficiario controlador.

Viviana Monserrat García Porras

El IVA es un impuesto que se causa cuando se cobra o se paga a través de flujo de efectivo por el consumo y uso o goce temporal de bienes y servicios.

Ricardo Santos Giles

En 2022 se reintrodujo la compensación universal en el CFF, pero sólo para contribuyentes sujetos a facultades de comprobación por parte de la autoridad.

Rodolfo Jerónimo Pérez

La reducción del coeficiente de utilidad es un proceso detallado que requiere una preparación cuidadosa y la clara comprensión de las regulaciones fiscales.

Yair Kershenovich Tavel

Se necesita una valoración financiera para comparar el costo de saldar deudas con el SAT a través del pago parcial o diferido, o bien, en una sola exhibición.

Alejandro Rico Nieto

El juicio contencioso administrativo, el recurso de revocación, así como el juicio de amparo, son medios de defensa ante la cancelación de sellos digitales.

Roberto Iván Colín Mosqueda

En México, las plataformas digitales están sujetas al pago de impuestos al SAT por los servicios que prestan cuando se cobra una contraprestación al respecto.

Rodrigo Adrián Ramírez Venegas

En México, el Impuesto Sobre Nómina se destaca en 2024 como una de las principales fuentes de recaudación en las entidades federativas.

Laila Yarina Moreno Sotelo

Para la actual administración, una reforma fiscal representa una herramienta para el diseño de un sistema recaudatorio compatible, eficaz y equitativo.

Miguel Zárraga Zárraga

El SAT infringe los derechos del contribuyente al asegurar, de manera precautoria, sus cuentas bancarias para coaccionar el pago de créditos.

Ricardo Santos Giles

El Gobierno debe garantizar la eficiencia y transparencia en la recaudación y el uso de recursos presupuestados en la Ley de Ingresos de la Federación.

Jorge León Manzanilla Cañizares, Vanessa Butrón Valencia

El SERAC es un sistema novedoso que podría facilitar a la Prodecon el registro y seguimiento de las solicitudes de adopción de acuerdos conclusivos.

Daniel Eugenio De la Parra Huerta, Alejandro Lemus Pérez

Una manera de restructurar una deuda es a través de la capitalización de pasivos, proceso del cual derivan efectos contables, legales y fiscales.

Alejandro Bolaños Pérez

El subsidio al empleo, cuyo objetivo es apoyar a trabajadores con menores ingresos, ha tenido pérdida de funcionalidad tras el aumento del salario mínimo.

Dulce María Alvarado Farías

Realizar una revisión preliminar en la auditoría de estados financieros puede ser de ayuda para el auditor independiente en la entrega del dictamen fiscal.

Rosalía Ortega López

Con el programa de vigilancia profunda, el SAT valida pagos definitivos del IVA, pagos provisionales del ISR e ingresos plasmados en la declaración anual.

Eduardo Estrada Borja

Para cumplir con su obligación fiscal, el contribuyente debe tener claro qué activo dejó de ser útil y llevar a cabo la deducción correspondiente ante el SAT.

Eduardo Estrada Borja

Cuando la PTU causada es menor o igual a los límites establecidos en la LFT, se debe registrar en la contabilidad y enterar la prestación en el ejercicio.

Ariana Elizabeth Martínez Molina

La autoridad puede suspender temporalmente o cancelar definitivamente los sellos digitales para expedir CFDI, lo que paraliza la operación de una empresa.

José Luis Sánchez García

Resulta inconstitucional que un CFDI sólo pueda cancelarse en el ejercicio en que se emite y sólo si la persona para quien se expide acepta su cancelación.

Roberto Iván Colín Mosqueda

Las capturas de pantalla de fallas en el portal del SAT no son prueba pericial idónea para demostrar que los sistemas informáticos se utilizaron correctamente.

Eduardo Estrada Borja

Las donatarias autorizadas están obligadas a obtener y conservar la documentación e información fidedigna y actualizada de sus beneficiarios controladores.

César Daniel Pérez Castro, Adolfo David Fonseca Trejo, José Sinaí Trejo Suárez

La Ley de Mecanismos Alternativos de Solución de Controversias considera elementos para la justicia administrativa, incluyendo conflictos en materia fiscal.

Federico Tercero Garza Torres

Contrarrestar el delito fiscal resalta que “lo positivo de lo impositivo” radica en la regulación rigurosa de los delitos fiscales en México.

Jorge Alberto Zúñiga Malvárez

En el aspecto fiscal, uno de los mayores obstáculos a sortear en el reparto de dividendos es cuando la entidad no tiene saldo suficiente en la Cufin.

Eduardo Estrada Borja

La notificación de las diferencias entre lo declarado y las inconsistencias determinadas debe realizarse previo a que se finquen créditos fiscales.

Ricardo Santos Giles

Se debe llevar a cabo un análisis que permita identificar el cumplimiento de las disposiciones contables y fiscales respecto a la capitalización de pasivos.

Eduardo Estrada Borja

Es de suma importancia que un ingreso por cuota de recuperación deba estar relacionado, de manera directa, con el objeto social de la donataria autorizada.

Elizabeth Pérez Esteban

Los pagos de un contribuyente mexicano a un residente en el extranjero deben formar parte de los conceptos de deducibilidad contenidos en la LISR.

Manuel Baltazar Mancilla

Es importante conocer ciertos aspectos para el cumplimiento en el reparto de utilidades en México: patrones obligados y exentos, plazos, renta gravable, etc.

Edyth Ramírez Sánchez

El control interno empresarial ante operaciones simuladas permite alcanzar objetivos, prevenir pérdidas y mantenerse en orden con las disposiciones legales.

Sarahí Martínez Molina

Se debe conocer la documentación requerida en la declaración anual de

transparencia para donatarias y evitar sanciones económicas o pérdida de la

autorización.

Se requiere capacitación constante del personal que emite los CFDI de ingreso, esto para elaborar el documento de manera correcta y evitar sanciones.

Alma Goretti Rivera Pérez, Elizabeth Pérez Esteban

El contribuyente debe revisar el simulador del SAT para validar la información precargada de cara a la declaración anual para personas físicas.

Jorge León Manzanilla Cañizares

Las Guías OCDE no hacen referencia a actos corporativos como fusión o escisión, por lo que, estos no podrían considerarse como esquemas reportables.

Eduardo Estrada Borja

Los errores en la aplicación de compensaciones o la solicitud de devoluciones del IVA podrían constituir conductas consideradas como delitos fiscales.

Guadalupe Santos Moreno

La autoridad tributaria establece que los fideicomisos por actividades empresariales están obligados a determinar sus resultados fiscales conforme a la LISR.

Héctor Eduardo Jiménez Rodríguez

Las operaciones comerciales habituales involucran una serie de labores administrativas, cuyo proceso se materializa con la generación de una factura.

Ricardo Santos Giles

La legislación estatal y federal contempla el pago de impuestos de aquellas personas que resultan beneficiadas por concepto de apuestas y juegos de azar.

Eduardo Estrada Borja

Según la SCJN, en la medida que el contribuyente demuestre que agotó todos los medios ordinarios y legales para su cobro, podrá deducir la cuenta incobrable.

Roberto Vázquez Valdez

En el contexto del nearshoring, es necesario que las empresas conozcan la problemática existente para la devolución de saldos a favor por concepto del IVA.

Carlos Salguero Hernández

Obligar al contador a informar delitos fiscales cuando carece de aptitudes técnicas para identificarlos es una amenaza a sus derechos que ha requerido amparos.

José Luis Zamora Morales

Los pagos a un residente en el extranjero sin establecimiento permanente por concepto de asistencia técnica no actualizan el supuesto de beneficio empresarial.

Ariana Elizabeth Martínez Molina, Eduardo Sánchez Lemoine

De acuerdo con una tesis de la SCJN, los CFDI en idioma extranjero se tienen que acompañar con su traducción al español realizada por un perito autorizado.

Alejandro Guízar Acosta

Es importante considerar que la fecha límite para la presentación de la declaración anual 2023 para personas morales es el 1.° de abril de 2024.

Daniel Antonio Patiño Espinosa

Mediante reglas de carácter general, el SAT instó a las personas físicas del Resico a cumplir con sus obligaciones fiscales para permanecer en el régimen.

Roberto Iván Colín Mosqueda

En el proceso del nearshoring en México, resulta necesario un análisis de los distintos aspectos fiscales para las empresas que llevarán a cabo esta práctica.

Pablo Ramírez Morales

Dentro del fenómeno del nearshoring, se han otorgado estímulos fiscales como la deducción inmediata y el crédito fiscal para fomentar la inversión en el Istmo de Tehuantepec.

Jair Asael Hernández Gutiérrez, Angélica Leticia Valladares López

Los estímulos fiscales y la capitalización de pasivos deben ser tomados en cuenta por las empresas, esto ante el auge económico que representa el nearshoring en México.

José Carlos Romero Cuéllar

El decreto que otorga estímulos fiscales para el nearshoring en México constituye un incentivo para fomentar la relocalización de las cadenas de suministro en el país.

Arturo Halgraves Cerda

La ley considera responsabilidades y sanciones para el contador en casos de encubrimiento sobre algún hecho probablemente constitutivo de delito cometido por el contribuyente.

Pablo Altamirano Palacios

Entre las reglas y la normativa para la elaboración de un CFDI exitoso se encuentran las relacionadas al almacenamiento y generación del comprobante.

José Luis Zamora Morales

La capitalización delgada es un término que no deben perder de vista los contribuyentes que tienen contratadas deudas con partes relacionadas.

Eduardo Estrada Borja

Las donatarias autorizadas deben cumplir con las regulaciones establecidas en la RMF, LIVA y LISR para continuar con su labor social y garantizar su permanencia.

Ivonne Canett Rivas, Maribel De La Llave González, Maribel Trejo Estudillo

La tributación a través del Resico y el pago por medio de plataformas digitales se tomarán en cuenta para la declaración anual de personas físicas.

Elio Fernando Zurita Morales

La declaración informativa de Refipres es un instrumento de fiscalización importante para la autoridad, por lo tanto, su omisión o entrega incompleta genera sanciones.

Juan Alejandro Solano González

Los estímulos fiscales no pueden ser gravables, pues su obtención no es producto de una renta, sino que su percepción es para superar una coyuntura.

Amilcar Silva López

Para desmitificar el tema de la compensación civil utilizada entre particulares, la SCJN ha determinado que ésta no puede ser considerada como un medio de pago del IVA.

Marco Antonio Castañeda García

La repatriación de capitales en 2017 tuvo una repercusión económica en México, pues la recaudación del ISR fue considerable en dicho ejercicio.

Ariana Elizabeth Martínez Molina

Con el programa de vigilancia profunda, el SAT puede determinar la suspensión de sellos, lo que representa que la actividad económica del contribuyente se detenga.

María Concepción Samperio Becerril

La presentación de las declaraciones informativas es un instrumento fiscalizador y tiene un impacto positivo para las autoridades tributarias dentro de la recaudación.

Dulce María Alvarado Farías

Vale la pena mostrarle a la autoridad que la compensación no es un pecado que busque lastimar al fisco, sino que trae eficiencia y genera beneficios al contribuyente.

Eduardo Estrada Borja

Las causas para recibir cartas invitación por parte del SAT son varias y no atenderlas puede acarrear consecuencias financieras significativas.

Graciela Nichols Martínez

Los errores o inconsistencias de lo manifestado en las declaraciones y lo reflejado en los CFDI ha sido de apoyo para la autoridad con el fin de incrementar la recaudación.

José Luis Zamora Morales

Rafael Muñoz López, ganador del Premio de Investigación Fiscal, aborda el tema de la fiscalización digital y los derechos fundamentales de los contribuyentes.

Rafael Muñoz López

Tras el paso del huracán Otis en el estado de Guerrero, el Gobierno federal ha publicado un decreto para otorgar beneficios fiscales a contribuyentes de zonas afectadas.

Roberto Vázquez Valdez

La retención en los estados del Impuesto Sobre Nómina obedece a la legislación federal que establece que las entidades tienen la facultad de administrar libremente su hacienda.

Eduardo Arturo Cruz Quintero

La certificación de capitalización de pasivos conlleva una serie de efectos fiscales y financieros a considerar, donde el contador público desempeña un papel importante.

José Carlos Romero Cuéllar

Entre los efectos de presentar dictámenes fiscales extemporáneos, los contribuyentes podrían ser acreedores a sanciones, multas, así como perder ciertos beneficios.

Paola Irene Salvador López

Dentro de las operaciones financieras, la presunción de ingresos es una herramienta por la cual la autoridad fiscal determina contribuciones.

Ricardo Santos Giles

De acuerdo con la SCJN, las inversiones son deducibles a partir del momento en que son pagadas y conforme a los porcientos máximos de amortización previstos en la LISR.

Nora Morales Rodríguez

En la comparativa, las plataformas tecnológicas residentes en México y en el extranjero revelan diferencias significativas en el tratamiento de impuestos como el IVA e ISR.

Graciela Rojas Mejía

Tras la jurisprudencia de la SCJN con respecto al acreditamiento del IVA compensado, es necesario analizar el panorama actual y las consecuencias de esta determinación.

Víctor Manuel Pérez Ruiz

En la CDMX, el avalúo catastral es un procedimiento para determinar el valor fiscal de los inmuebles y, consecuentemente, calcular impuestos y contribuciones.

Hugo Figueroa Ángeles

Al llevar a cabo una adquisición, la modalidad de ésta resulta clave para la determinación de los principales elementos fiscales a monitorear.

Héctor Gaspar Díaz Santana Iturrios

Las operaciones financieras derivadas son un buen instrumento que las empresas pueden utilizar, pues administran el riesgo financiero y la diversificación de inversiones.

Eduardo Estrada Borja

Las reformas tributarias en México enfrentan retos como el cumplimiento a la equidad en la carga fiscal y la simplificación del sistema recaudatorio.

Virginia Santiago Aguilar

El gobierno pretende aumentar la recaudación fiscal mediante la incorporación de nuevos contribuyentes como brujos y chamanes a la base tributaria.

Erick Iván Caudillo Rodríguez

Aunque realizar un testamento no representa estrictamente una obligación para los mexicanos, se trata de un derecho que se puede y se debe ejercer.

Guadalupe Santos Moreno

En el proceso del nearshoring hacia México para localizarse cerca del mercado estadounidense, es necesario que las empresas conozcan la legislación fiscal aplicable.

Pablo Ramírez Morales

Con el fin de incrementar la recaudación y combatir la evasión y elusión fiscal, la Secretaría de Administración y Finanzas de la CDMX realiza esfuerzos importantes.

José Juan Lazo Sarmiento

Uno de los motivos por los que se emitió el decreto que fomenta la inversión en el Istmo de Tehuantepec es para atraer inversiones nuevas en la región.

Angélica Leticia Valladares López

El dictamen de contribuciones locales es el principal medio de fiscalización indirecto con el que las autoridades hacendarias disponen.

Juvenal Octaviano Villaverde Crisantos

En los dictámenes con fines fiscales, la revisión de los servicios especializados por parte del auditor debe realizarse en conocimiento de las disposiciones legales.

Julio Ortiz Guerrero

Tras la reforma al artículo 14.º de la LISR, la autoridad fiscal prevé la reducción del coeficiente de utilidad para pagos provisionales del ISR en las empresas.

Edyth Ramírez Sánchez

Existen implicaciones fiscales derivadas de la no aceptación de los avisos ante el SAT y de los dictámenes de estados financieros utilizados para una fusión o escisión.

Héctor Eduardo Jiménez Rodríguez

Es importante que los contadores que dictaminaron para efectos fiscales revisen si los contribuyentes incurrieron en algún incumplimiento y presenten el informe correspondiente.

Rosalía Ortega López

Entre los aspectos clave de los CFDI de nómina es que inciden en el comportamiento laboral, fiscal y de seguridad social de los contribuyentes.

Eduardo Estrada Borja

Es importante cumplir con las disposiciones aplicables para que los gastos que ejercen los patrones con cargo a los planes de pensiones no sean desestimados.

Ricardo Santos Giles

El programa de vigilancia profunda del SAT es un método eficiente de monitoreo que coadyuva en la recaudación de impuestos a corto plazo y sin necesidad de iniciar una auditoría en primera instancia.

Viviana Monserrat García Porras

El incumplimiento de presentar la declaración informativa en materia de Refipres puede tener consecuencias penales que van de los tres meses a los tres años de prisión.

Ernesto Torres García

La transformación de la función fiscal es impulsada en gran medida por las autoridades tributarias y las herramientas tecnológicas que utilizan para lograr los objetivos.

Gabriel Reyes Rodríguez

La información que proporcionan los seis tipos de CFDI permite a la autoridad obtener datos para efectuar la comparación contra lo declarado y enviar las invitaciones de revisiones profundas.

José Luis Zamora Morales

El régimen tributario en México debe estar en constante mejoramiento sin que esto implique una mayor carga tributaria y administrativa para las plataformas digitales.

Ramiro Ávalos Martínez

A través de una contradicción de tesis se analizó la posibilidad de obtener un saldo a favor derivado de la compensación y pago del IVA.

José Luis Sánchez García, Luis Alberto Hernández González

El uso de la firma electrónica avanzada o e.firma permite tener certeza jurídica sobre los documentos electrónicos que se emiten y reciben mediante dicho mecanismo.

Sergio Nava Camacho

El dictaminador puede ser sancionado si, a juicio de la autoridad, no fue diligente en el proceso de elaborar su informe cuando hubiera algún incumplimiento fiscal por parte del contribuyente.

Adrián Urbina Galicia

Un saldo a favor del ISR no es un tema que se genere en automático, es una tarea que dura todo el año y culmina en la declaración anual para personas físicas en el mes de abril.

Eduardo Estrada Borja

La declaración anual, así como las nuevas obligaciones fiscales para personas morales se deben cumplir en tiempo y forma para evitar sanciones por parte del SAT.

María Concepción Samperio Becerril

Aunque la LIF no incluye incrementos en la carga fiscal del contribuyente, se deben atender en tiempo y forma las obligaciones fiscales actuales, así como las adecuaciones de CFDI mencionadas en la RMF.

Marcial Agapito Cavazos Ortiz

Siempre y cuando se lleven a cabo los procesos necesarios, la autoridad fiscal permite hacer deducible la pérdida del contribuyente en caso de robo y otros sucesos.

Erick Iván Caudillo Rodríguez

Por su naturaleza legal y fiscal, un fideicomiso permite llevar a cabo la correcta administración de los bienes que forman parte de éste.

Graciela Nichols Martínez

Las personas morales pueden valerse de los medios de defensa correspondientes ante los requisitos adicionales y excesivos de la ficha de trámite 85/CFF.

Ricardo Martín González

Uno de los temas relevantes para los trabajadores asalariados en México es el relacionado con sus responsabilidades tributarias.

Azucena Cortés Uribe

La cancelación de sellos digitales trae consigo implicaciones en distintos rubros dentro de las empresas.

David Vanegas Cortés

Es de suma importancia definir la posición de las organizaciones sobre las operaciones actuales y pasadas, así como la documentación con la que se cuenta.

Arturo Camacho Osegueda

Las regulaciones fiscales en materia de comercio electrónico pueden traer grandes beneficios para los enajenantes y prestadores de servicios.

Erick Iván Caudillo Rodríguez

Las operaciones que realicen las empresas deben estar sustentadas en comprobantes fiscales y documentación, tanto interna como externa a la organización.

Ricardo Santos Giles

Resulta de suma importancia conocer las atribuciones que tienen las autoridades sobre las obligaciones tributarias.

Rafael Mendoza Aguilar

El plazo en el que las empresas puedan realizar el cobro de créditos dependerá del método por el que opten.

Ana Teresa Aceves Villalba, Luis Ignacio Vázquez Ruiz

El trámite para nombrar al apoderado legal de personas que no residen en el país trae consigo una serie de requisitos y responsabilidades que se tendrán que tomar en consideración.

Angélica Leticia Valladares López

Las actuales disposiciones tributarias, traen de nuevo la obligatoriedad de dictaminar estados financieros para ciertos contribuyentes.

Rosalía Ortega López

La importancia de la e.firma en los trámites ante las autoridades tributarias por parte de apoderados autorizados.

Rodolfo Jerónimo Pérez

La anulación de Certificados de Sellos Digitales podría evitar que las empresas puedan emitir comprobantes fiscales para sus clientes.

Erick Iván Caudillo Rodríguez

Los ciudadanos cuentan con mecanismos administrativos, jurisdiccionales y alternativos que pueden usar si la autoridad fiscal afecta sus intereses.

Federico Tercero Garza Torres

Algunas deficiencias en el cumplimiento de obligaciones son responsabilidad del propio SAT, ante lo cual se vuelve necesaria la ayuda de la Prodecon.

Adrián Urbina Galicia

La era digital pone a disposición muchas herramientas que conviene utilizar, no obstante, es necesario verificarlas para no incurrir en posibles delitos.

Ricardo Sánchez Ramírez

La deducción por incobrabilidad requerirá de una resolución definitiva emitida por una autoridad competente, de acuerdo con las reformas a la LISR.

Ana Teresa Aceves Villalba, Luis Ignacio Vázquez Ruiz

Cada contribuyente debe presentar cierto tipo de declaración informativa, según las actividades que realice, así como hacerlo en fechas específicas.

Graciela Nichols Martínez

Por cuestiones de prevención y control, los CFDI de nómina tendrán nuevos requisitos en su versión 4.0, la cual será obligatoria a partir de enero de 2023.

Oscar Manuel Chávez Noguez

Anticiparse al cierre fiscal puede traer muchos beneficios a las personas morales. Para lograrlo, es necesario tomar en cuenta la inflación y otras cosas.

Ariana Elizabeth Martínez Molina

Dado que el artículo 69-B del CFF atenta contra los derechos de los contribuyentes, éstos han presentado amparos que han sentado un precedente.

Sergio Nava Camacho

Los Proveedores Autorizados de Certificación deberán dictaminar sus estados financieros, de lo contrario, podrían ser suspendidos.

Irving David Beltrán Calderón, Hatzel Misael Gómez Sandoval

Para hacer deducciones y evitarse multas de hasta 300 mil pesos, los contratantes deben fungir como fiscalizadores de los contratistas.

Manuel Baltazar Mancilla

Ante la creciente inflación, la LISR permite la disminución de pagos provisionales, la cual puede ayudar a que las empresas contrarresten la descapitalización.

Angélica Leticia Valladares López

© 2026 Colegio de Contadores Públicos de México, A.C.

Directorio Contacto Aviso legal Acerca de Veritas

Inicia sesión o suscríbete para continuar leyendo.